Nossa expertise conectada ao seu negócio

STF reestabelece o Decreto nº 12.499: como ficam as alíquotas do IOF?

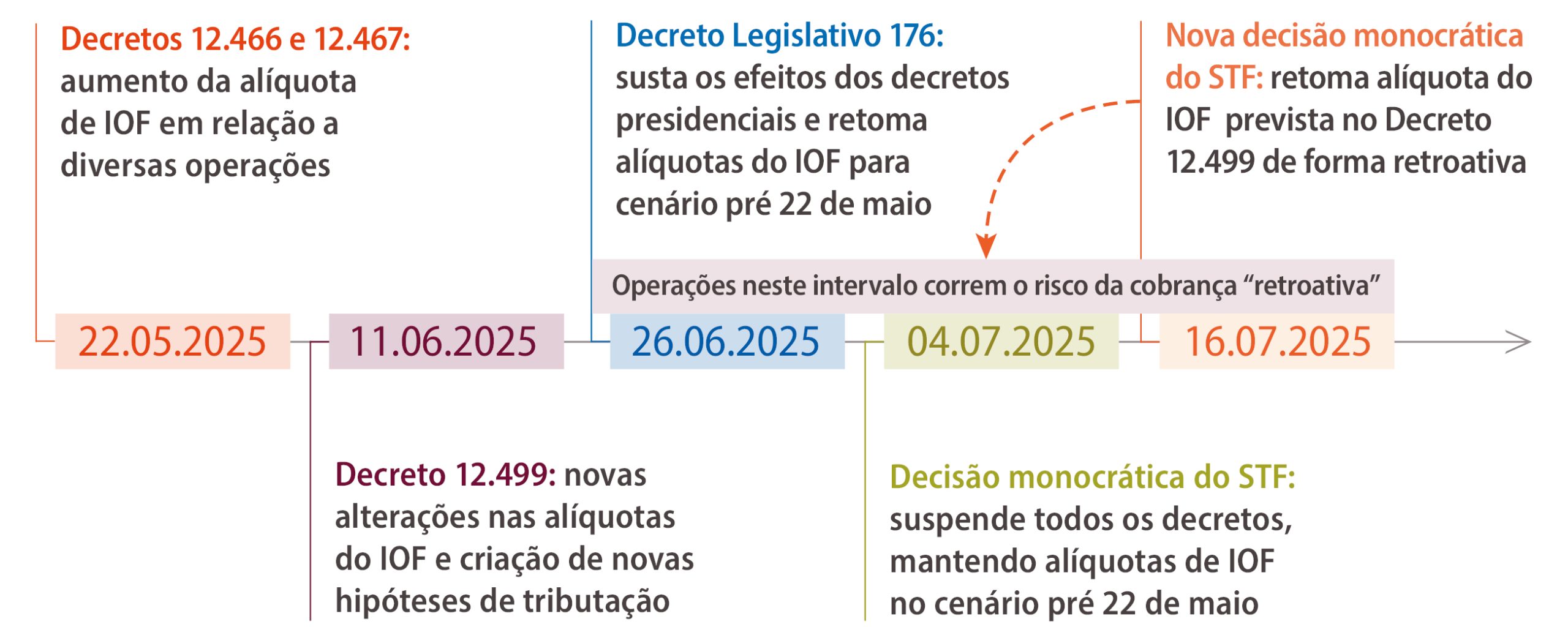

Nesta quarta-feira, dia 16 de julho de 2025, o STF inaugurou um novo capítulo nas discussões sobre o IOF: o Ministro Alexandre de Morais reestabeleceu a eficácia do Decreto nº 12.499.

Nos capítulos anteriores, vale lembrar, o debate teve início com a edição de três decretos presidenciais (nºs 12.466, 12.467 e 12.499), que aumentaram as alíquotas do IOF em diversas operações financeiras. As alterações, porém, foram sustadas pelo Decreto Legislativo nº 176/2025 e, na sequência, todos esses decretos tiveram seus efeitos suspensos pelo próprio Ministro Alexandre de Moraes.

Agora, com a nova decisão, o ministro encerra a suspensão provisória e devolve eficácia ao Decreto nº 12.499 — com efeitos retroativos desde 26 de junho de 2025. Na prática, isso significa que as alíquotas previstas nesse decreto — em sua maioria majoradas — voltam a ser aplicadas no período posterior a essa data.

Em termos práticos, os efeitos da nova decisão do Ministro podem ser sintetizados da seguinte forma:

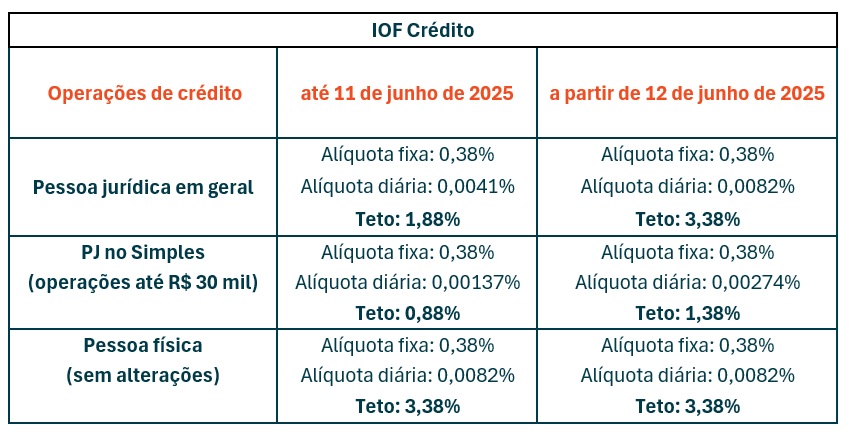

Com relação às operações de crédito: a tabela abaixo resume as principais alíquotas aplicáveis

Com relação às operações de risco sacado: apesar de restabelecer o Decreto nº 12.499, o STF manteve a suspensão dos dispositivos que previam a tributação das operações de ‘forfait’ e ‘risco sacado’. Resumidamente, caso tais operações não envolvam coobrigação, segue sendo defensável que não são operações tributáveis pelo IOF/Crédito.

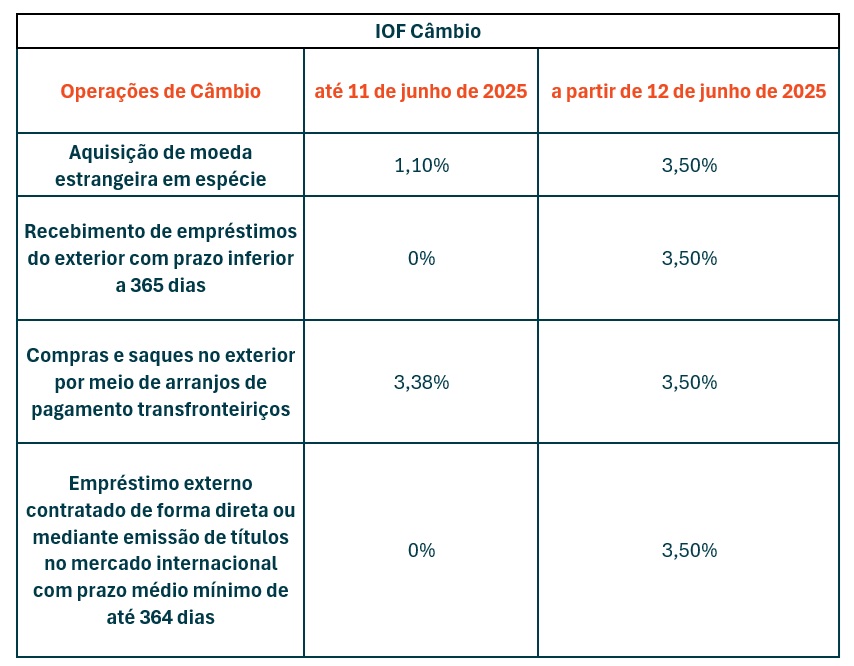

Com relação às operações de câmbio: a tabela abaixo resume as alíquotas aplicáveis

Com relação à tributação de aportes em FIDCs: reestabelecida a exigência de 0,38% de IOF/TVM na aquisição primária de cotas de FIDC.

O principal ponto de atenção nesse verdadeiro vaivém jurídico está na aplicação retroativa de alíquotas majoradas sobre operações em que o IOF já havia sido recolhido com base em alíquotas reduzidas. Em outras palavras, a decisão impacta diretamente transações realizadas sob a legítima expectativa de aplicação das alíquotas anteriormente vigentes.

Embora a decisão ainda não seja definitiva — estando sujeita à reavaliação pelo Plenário do STF —, é fundamental compreender os seus efeitos, antecipar os possíveis desdobramentos e adotar as medidas preventivas frente aos cenários que podem se consolidar até o julgamento final.