Nossa expertise conectada ao seu negócio

Senado aprova PL de tributação de dividendos

Nesta quarta-feira, 5 de novembro, o Senado aprovou o Projeto de Lei nº 1.087/2025, que, entre outros temas, institui a tributação dos lucros e dividendos.

Agora, o projeto aguarda sanção presidencial para que comece a produzir efeitos em 2026.

Entenda como funcionará a tributação:

Alcance da medida

No que se refere à tributação dos lucros e dividendos, é relevante ressaltar que a medida alcança apenas sócios e acionistas que sejam (i) pessoas físicas residentes no Brasil e (ii) quaisquer não residentes (PJ, PF e outros).

Os valores distribuídos a sócios ou acionistas pessoas jurídicas residentes no Brasil permanecem isentos de tributação.

Tributação mensal das altas rendas

O texto prevê a tributação de pessoas físicas residentes no Brasil que recebam dividendos acima de R$ 50 mil no mês.

• Forma de cobrança: retenção na fonte, pela própria pessoa jurídica.

• Alíquota: 10% sobre os dividendos pagos ou creditados.

• Regra de transição: resultados apurados até 2025 só estarão isentos caso sua distribuição seja aprovada até 31 de dezembro daquele ano.

Tributação anual das altas rendas

Além da incidência mensal, o projeto também institui uma tributação mínima anual sobre rendimentos globais da pessoa física:

• Faixa de incidência: rendimentos que ultrapassem R$ 600 mil por ano.

• Cálculo: somam-se praticamente todos os rendimentos do contribuinte, com algumas exceções (como doações recebidas, ganhos de capital, rendimentos de poupança, LCI, LCA e CPR-F, entre outros).

• Alíquotas: proporcionais de 0% a 10%, chegando ao teto de 10% para rendimentos acima de R$ 1,2 milhão anuais.

Deduções. Após aplicação da alíquota sobre a base de cálculo, do valor do IRPF mínimo a pagar poderá ser deduzido:

• Imposto apurado pela regra geral de tributação anual;

• Imposto retido exclusivamente na fonte sobre rendimentos incluídos na base do IRPF complementar;

• Imposto pago por pessoa física sobre rendimentos e ganhos de capital no exterior;

• Imposto pago de forma definitiva sobre rendimentos já considerados na base de cálculo;

• Redutor de ajuste, mecanismo aplicado quando a carga total ultrapassar a alíquota nominal do setor (em regra, 34%).

Limites. O limite foi estabelecido a partir de uma integração entre PJ e PF: a soma da alíquota efetiva da PJ e da alíquota efetiva da PF não pode ultrapassar a alíquota nominal do setor (em regra, 34%). Caso a alíquota total ultrapasse a alíquota nominal, essa diferença de alíquota será aplicada sobre o valor dos dividendos recebidos pela PF. O resultado dessa multiplicação é chamado de “redutor de ajuste” e poderá ser deduzido da base de cálculo do IRPF mínimo.

IRPF mínimo. Após as deduções acima, ainda poderá ser deduzido o IRPF pago sobre a tributação mensal dos dividendos. Após essa última dedução, se terá o valor do IRPF a pagar ou a restituir.

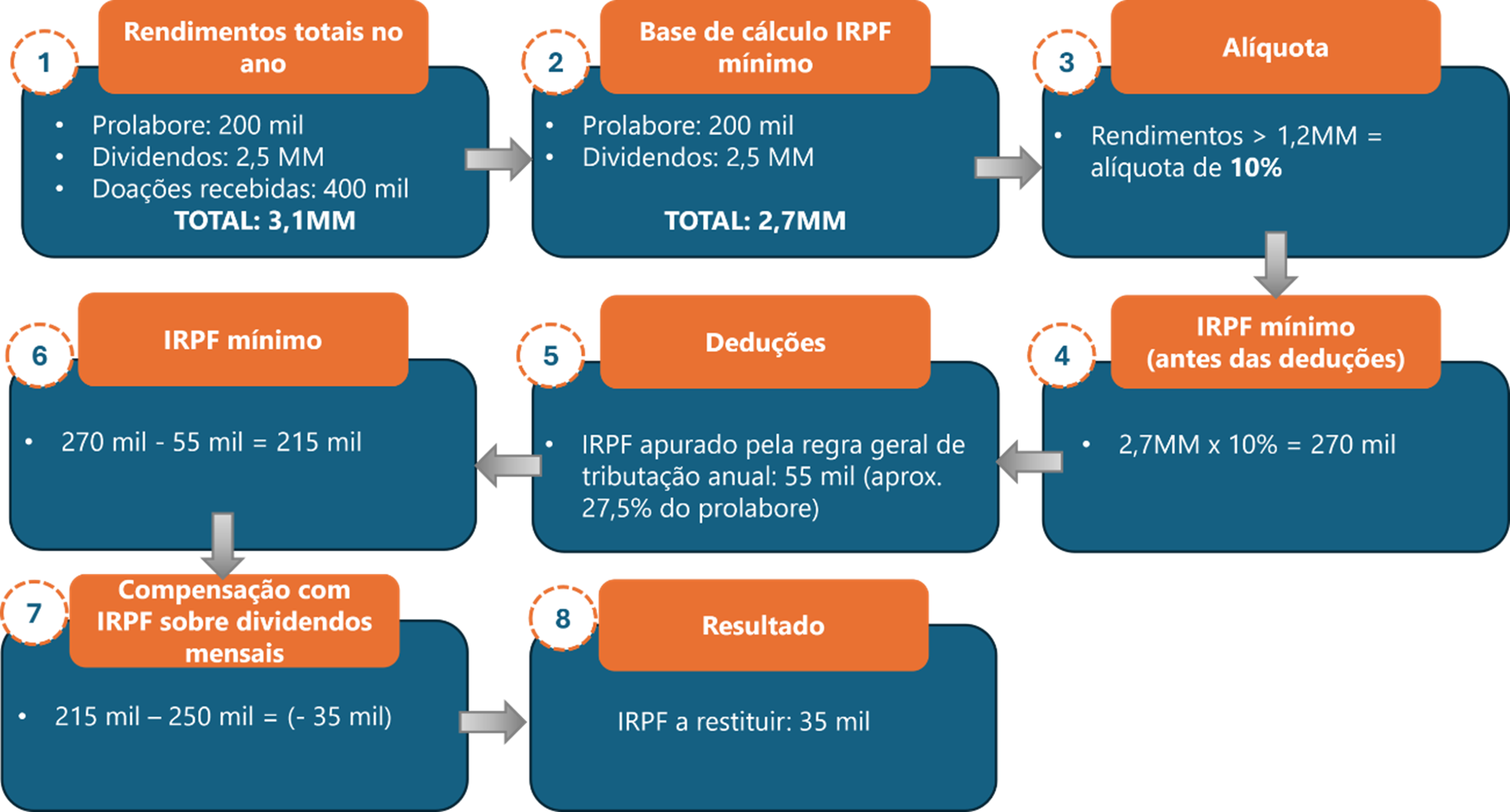

Exemplo:

Tributação dos não residentes

O PL aprovado também prevê a tributação de lucros e dividendos distribuídos para os sócios e acionistas não residentes no Brasil. Nesse caso, a alíquota do IRRF será de 10% (flat), para quaisquer sócios ou acionistas que sejam não residentes (pessoas físicas, pessoas jurídicas ou outras entidades).

A tributação pode ser afetada por tratados para evitar tributação, caso aplicáveis, e não será aplicada no caso de dividendos distribuídos para governos estrangeiros, fundos soberanos e entidades no exterior que administrem benefícios de aposentadoria.

Em vez do redutor atribuído para as pessoas físicas, o PL prevê a possibilidade de concessão de um crédito para o não residente. Por exemplo, se a alíquota efetiva da PJ, somada a esses 10%, superar a alíquota nominal (em regra 34%), haverá possibilidade de atribuir um crédito ao não residente. Em princípio, esse crédito não afasta, de imediato, a exigência do IRRF. O detalhamento dessa previsão ainda depende de regulamentação.

Considerações finais

O PL aprovado na Câmara dos Deputados possuía diversos pontos que não eram claros que que geravam insegurança para as empresas brasileiras.

O texto aprovado no Senado não resolveu essas questões, demandando atenção redobrada das empresas em relação ao seu planejamento, em especial para reservas de lucros já constituídas e para os resultados correntes de 2025.

As equipes de Direito Tributário e de Direito Societário do VBSO Advogados estão à disposição para auxiliá-los na análise do PL e na avaliação de estratégias para lidar com as suas modificações.