Nossa expertise conectada ao seu negócio

RFB entende que transmissoras de energia devem submeter receitas de O&M à margem de presunção de 16% para o IRPJ

No dia 5 de setembro, foi publicada a Solução de Consulta COSIT nº 250/2024, na qual a Receita Federal do Brasil (“RFB”) resgata entendimento anteriormente abandonado de que as receitas de operação e manutenção auferidas por transmissoras de energia elétrica ficam sujeitas aos percentuais de presunção de 16% para o IRPJ e 12% para a CSLL.

O referido posicionamento tem efeito vinculante no âmbito da RFB e impacta não só o regime do lucro presumido, mas também a apuração de estimativas no regime do lucro real, no que se refere à apuração das estimativas mensais.

A adoção dos percentuais de 16% (IRPJ) e 12% (CSLL) decorre da suposta caracterização da atividade de transmissão de energia como “transporte sui generis”. Em outras palavras, as autoridades fiscais entenderam que essa atividade não caracteriza “transporte de cargas”, sujeito ao percentual de presunção de 8% para o IRPJ e 12% para CSLL.

Esse entendimento foi brevemente adotado pela RFB em 2018, na Solução de Consulta COSIT n° 259, que, logo em seguida, foi cancelada pelas próprias autoridades fiscais. Apesar disso, nunca houve retificação expressa do entendimento da RFB sobre a aplicação da margem de 16% para as receitas de O&M auferidas por transmissoras de energia.

Como a solução de consulta COSIT nº 250/2024 possui efeito vinculante, é imprescindível que as transmissoras que discordem do racional da RFB busquem medidas judiciais que respaldem a adoção dos percentuais de 8% e 12% sobre as receitas de O&M.

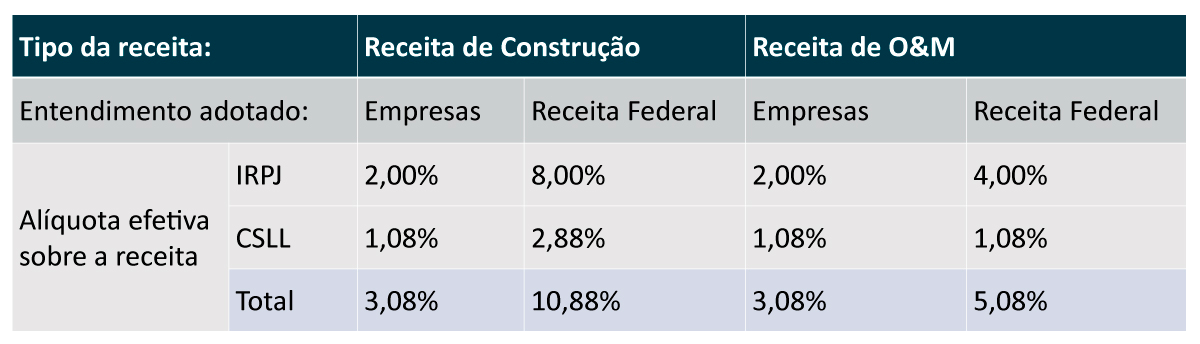

Importante notar que a nova solução de consulta também confirma o entendimento fiscal de que as receitas da etapa de construção se sujeitam à margem de presunção de 32%. Esse entendimento é adotado pela RFB desde 2015 e gera um dos principais contenciosos tributos no setor de transmissão de energia. Até o momento, existe inúmeras decisões judiciais ao pleito das transmissoras, no sentido de assegurar a aplicação das margens de 8% (IRPJ) e 12% (CSLL), embora ainda não haja posicionamento pacificado.

Em termos práticos, a diferença em relação à alíquota efetiva calculada sobre a receita é a seguinte: