Nossa expertise conectada ao seu negócio

Prorrogado o prazo para informar IBS e CBS em documentos fiscais

Hoje, 23 de dezembro de 2025, foi publicado o Ato Conjunto RFB/CGIBS nº 1/25, que elenca os documentos fiscais que serão recepcionados pelo Regulamento do Imposto sobre Bens e Serviços (“IBS”) e da Contribuição sobre Bens e Serviços (“CBS”), ainda não editado.

Além disso, o Ato prevê que os contribuintes, durante prazo detalhado abaixo, não sofrerão penalidades caso deixem de informar os novos tributos nesses documentos fiscais e estarão dispensados de recolher IBS e CBS.

Originalmente, a dispensa de recolhimento estava vinculada ao cumprimento de obrigações acessórias (em especial, o destaque de IBS e CBS em documentos fiscais a partir de janeiro de 2026).

Com essa medida, as empresas terão tempo adicional para parametrizar seus sistemas sem que haja punição ou necessidade de pagamento dos novos tributos.

Documentos fiscais de IBS e CBS

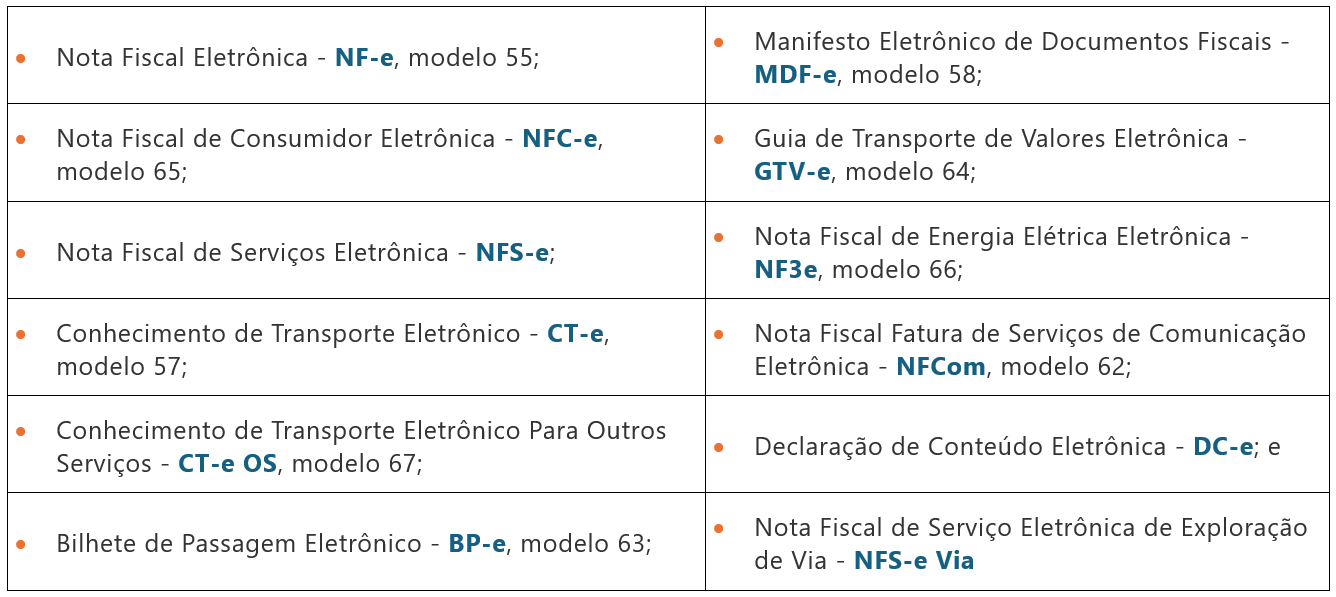

O rol de documentos fiscais que serão recepcionados pelo Regulamento é o seguinte:

O Ato também prevê que serão instituídos outros 4 documentos fiscais para instrumentalizar operações sujeitas aos novos tributos: (i) Água e Saneamento (NFAg, modelo 75); (ii) Regimes Específicos (DeRE); (iii) Alienação de Bens Imóveis (NF-e ABI, modelo 77); e (iv) Gás (NFGas, modelo 76).

Dispensa de recolhimento de IBS e CBS

A partir de 2026, é iniciada a fase de transição da Reforma da Tributação do Consumo, com a introdução de IBS e CBS com alíquotas teste de 0,1% e 0,9%, respectivamente. Nesse ano, há previsão de que IBS e CBS já deverão ser informados em documentos fiscais emitidos pelos contribuintes. A Lei Complementar nº 214 assegurava que o cumprimento dessa obrigação de informar dispensaria os contribuintes de recolher IBS e CBS.

Todavia, mesmo na iminência de 2026, o regulamento de IBS e CBS ainda não foi publicado, inúmeros modelos de documento fiscal ainda estão pendentes e diversas empresas têm enfrentado dificuldade na adequação de seus sistemas. Adicional, o Projeto de Lei Complementar nº 108 – que traz inúmeras alterações em relação ao funcionamento de IBS e CBS – foi aprovado apenas na semana passada na Cãmara dos Deputados e ainda está pendente de sanção.

Diante desse contexto, o Ato Conjunto RFB/CGIBS nº 1/25 estabelece, em termos práticos, espécie de “prorrogação” do início da fase de transição da Reforma. Conforme o seu artigo 3º, até o quarto mês subsequente da publicação do Regulamento de IBS e CBS, será considerado como cumprido o requisito de dispensa do recolhimento dos novos tributos.

Em termos práticos, a publicação do ato representa a prorrogação da obrigatoriedade de as empresas destacarem IBS e CBS nos documentos fiscais a partir de janeiro de 2026, sem qualquer penalidade ou necessidade de recolhimento apartado.

Agora, será necessário aguardar a publicação do Regulamento de IBS e CBS, para que seja definida uma nova data de obrigatoriedade para destaque dos novos tributos nos documentos fiscais. Por exemplo, caso a publicação ocorra em janeiro de 2026, as empresas passariam a ter obrigação efetiva de informar IBS e CBS em documentos fiscais a partir de 1º de maio de 2026.

Apesar dessa medida, é fundamental que as empresas continuem seus esforços de adequação de sistemas para a Reforma Tributária.

A Equipe Tributária do VBSO Advogados está à disposição para auxiliá-los na análise dos impactos para operações específicas e no planejamento estratégico diante desse novo contexto.