Nossa expertise conectada ao seu negócio

Reforma Tributária no setor elétrico

Para contribuir com as empresas do setor elétrico, o time de Tributário do VBSO Advogados escreveu o livro Reforma Tributária no Setor Elétrico. O material tem como objetivo apresentar comentários e uma visão específica e setorial para uma série de questões que serão enfrentadas nos próximos anos por geradoras, transmissoras, distribuidoras e comercializadoras de energia.

Faça o download do livro no canto esquerdo desta página.

Confira o prefácio do livro ‘Reforma Tributária no Setor Elétrico’:

Considerações gerais sobre a Reforma Tributária

As bases da tributação do consumo no Brasil foram estabelecidas na década de 1960, quando a Emenda Constitucional no 18/1965 estabeleceu o Imposto sobre Produtos Industrializados (“IPI”), fruto da reformulação do imposto sobre o consumo, e o Imposto sobre Circulação e Mercadorias (“ICM”), sucessor do Imposto de Vendas Mercantis (“IVC”).

Nesse período, o imposto de indústrias e profissões também era substituído pelo imposto sobre serviços de qualquer natureza (“ISS”). A partir da década de 1970, diversas contribuições sociais passaram a ser criadas, a exemplo daquela voltada ao fundo de investimento social (“FINSOCIAL”).

Posteriormente, a Constituição Federal de 1988 deu continuidade a boa parte dos tributos já existentes, ainda que tenha implementado alterações pontuais, sedimentando, por exemplo, novos contornos ao Imposto sobre Circulação de Mercadorias e Serviços (“ICMS”). Também estabeleceu bases mais consistentes para a instituição da contribuição ao PIS e da COFINS durante a década de 1990.

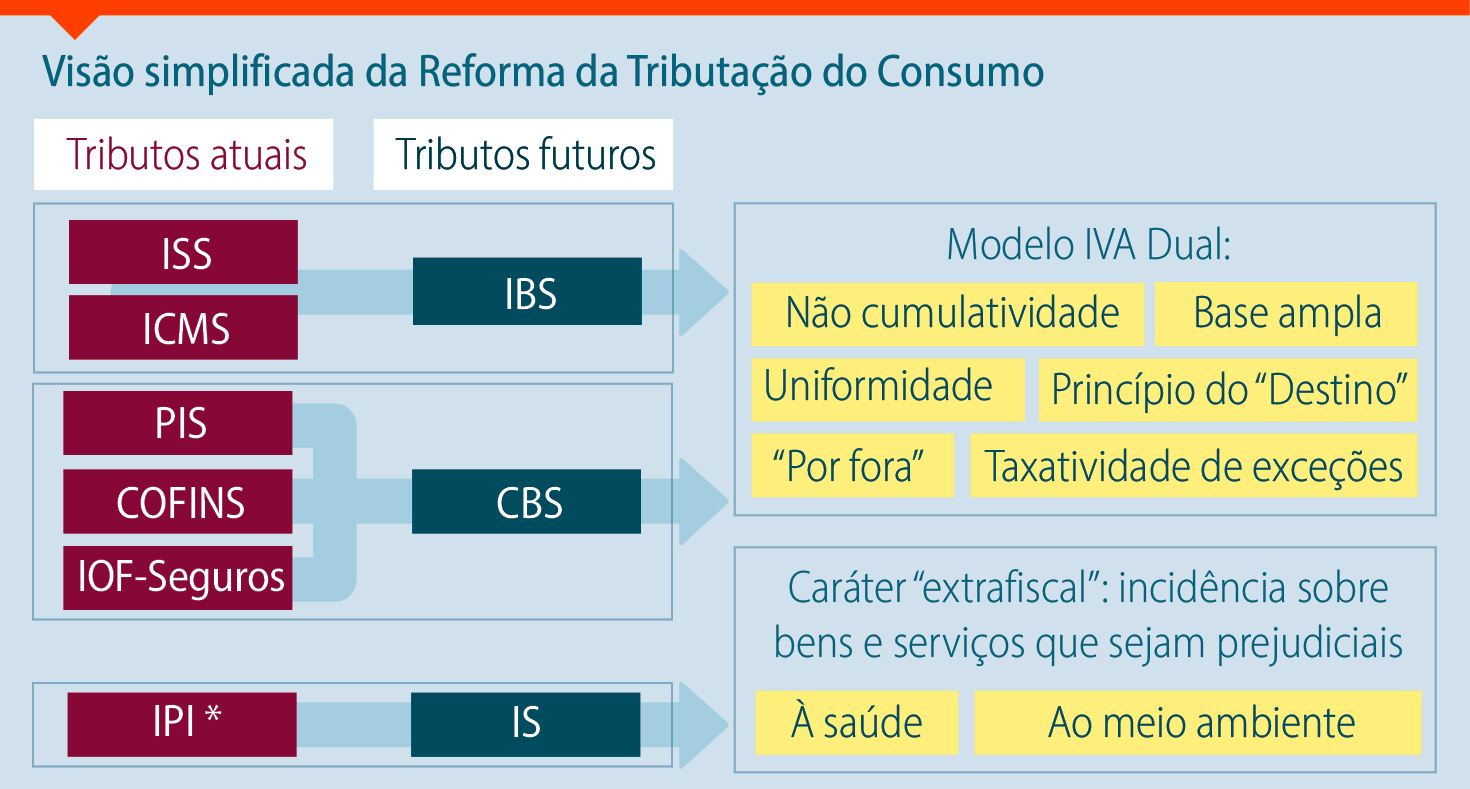

Embora a legislação tributária tenha passado por mudanças significativas ao longo do tempo, o ano de 2023 consolidou-se como um marco fundamental no Direito Tributário brasileiro, especialmente com a promulgação da Emenda Constitucional no 132/2023.

Essa emenda reformulou a tributação sobre o consumo, substituindo seis tributos — ICMS, ISS, IOF-seguros, IPI, PIS e COFINS — por um Imposto sobre Valor Agregado (“IVA”) Dual, alinhado a padrões internacionais. O novo IVA é dividido em dois níveis: a Contribuição sobre Bens e Serviços (“CBS”), de competência federal, e o Imposto sobre Bens e Serviços (“IBS”), de competência estadual e municipal.

A Reforma Tributária também introduziu o Imposto Seletivo (“IS”), que incidirá sobre produtos considerados nocivos à saúde ou ao meio ambiente, com o objetivo extrafiscal de desestimular seu consumo.

A Emenda Constitucional no 132/2023 fixou os contornos gerais da incidência do IBS e da CBS, mas muitas questões – gerais e específicas – dependem de regulamentação. Por força de exigência constitucional, parte significativa dessa regulamentação deve ser estabelecida em leis complementares, caracterizadas pela necessidade de um quórum qualificado para aprovação no Congresso Nacional (maioria absoluta) e responsáveis, em matéria tributária, por assegurar uma uniformização nacional.

Durante 2024, dois projetos de leis complementares (“PLP”) foram apresentados pelo Governo Federal: o PLP nº 68, que previa a instituição do IBS, da CBS e do IS, e o PLP nº 108, responsável por detalhar a criação do Comitê Gestor do IBS, regulamentar o período de transição quanto ao ICMS e ao ISS, além de tratar de outras questões tributárias abordadas na Emenda Constitucional no 132/2023 (por exemplo, modificação na tributação de heranças e doações).

No início de 2025, e após uma tramitação cheia de reviravoltas na Câmara dos Deputados e no Senado Federal, o PLP nº 68 foi sancionado pelo Presidente da República, dando origem à Lei Complementar nº 214/2025. No entanto, serão apresentados comentários pontuais sobre suas previsões potenciais, valendo o alerta de que modificações poderão ser implementadas nas próximas etapas da tramitação legislativa.

Paralelamente a todas essas tramitações, os profissionais do VBSO Advogados produziram e publicaram inúmeros artigos tratando dos impactos da Reforma da Tributação do Consumo em relação ao setor de energia elétrica. Analisar projetos de lei em tramitação no Congresso Nacional impõe um desafio adicional: o texto analisado hoje pode mudar até amanhã. Nada está definido e tudo pode ser alterado. Inúmeras versões alternativas circulam antes de uma votação. E mesmo um texto votado ainda pode ser objeto de mudanças.

Todos os artigos que produzimos ao longo do ano de 2024 foram reflexos de momentos específicos, refletindo nossa preocupação quanto a pontos que, por vezes, foram superados. Em outros casos, continuam a nos preocupar até o momento, agora que a Lei Complementar nº 214/2025 está entre nós. E, ainda, existem aqueles que se transformaram em novas preocupações.

Mesmo hoje, em que a da Lei Complementar nº 214/2025 já foi promulgada, existem diversos pontos não definido para a incidência de IBS e CBS. Aspectos tratados no PLP nº 108 ainda demandam definição, além de não haver certeza quanto ao funcionamento exato das obrigações acessórias que deverão ser cumpridas pelos contribuintes.

Existe um longo caminho pela frente até que IBS e CBS tenham sido definitivamente instituídos, substituindo tributos atualmente existentes. No entanto, a perspectiva de uma transição longa não pode levar a um sentimento de tranquilidade ou de acomodação.

A vida tributária das empresas brasileira mudará drasticamente. Conhecer essas mudanças o quanto antes e da forma mais profunda possível é fundamental para que, a cada etapa da transição, seja possível se adequar à nova legislação, sem perder de vista as exigências da legislação anterior.

Esse ponto, aliás, é muito importante: durante a transição, projetada até 2033, conviveremos com dois sistemas de tributação do consumo. Além de lidar com um sistema atual, já dotado de complexidades e controvérsias, teremos que interagir com um sistema novo, para o qual soluções antigas podem não ser adequadas.

Em certa medida, o profissional que lida com essas questões tributárias precisará, rapidamente, se tornar “bilingue”: precisará falar a linguagem da legislação atual de PIS, COFINS, ICMS, ISS e IPI, mas também precisará se capacitar em um “idioma tributário” voltado ao IBS e à CBS.

O objetivo deste material é fornecer uma introdução a esse novo “idioma tributário”. E como em qualquer curso de línguas, não é possível alcançar um aprendizado satisfatório sem um bom vocabulário. O vocabulário escolhido é próprio ao Setor Elétrico Brasileiro. Sem conhecer as particularidades de cada setor econômico, compreender a legislação do IBS e da CBS não produzirá efeitos práticos.

Ora, todos queremos – e precisamos – conhecer essa nova legislação para solucionar problemas concretos. Os problemas concretos enfrentados por uma geradora de energia serão distintos daqueles enfrentados, por exemplo, por um prestador de serviços. Daí a importância de uma abordagem setorial. Todavia, vale ressaltar, desde já, que este material não trata o “Setor Elétrico Brasileiro” como um todo único e homogêneo.

Cada segmento – geração, transmissão, distribuição e comercialização – possui suas preocupações específicas em relação à Reforma da Tributação do Consumo. Embora “operações com energia elétrica” tenham sido objeto de um artigo único na Lei Complementar nº 214/2025, procuraremos detalhar como cada um desses segmentos é afetado de forma particular.

Antes de seguir adiante, é importante relembrar que, infelizmente, no Brasil, leis são constantemente alteradas, nem sempre para promover alterações positivas. Logo, ainda que tenhamos na Lei Complementar nº 214/2025 um diploma legal vigente, não é possível descartar que modificações sejam implementadas no futuro.

Em razão disso, este material deve ser compreendido no momento de sua conclusão: aqui, o leitor encontrará, preponderantemente, análise da Lei Complementar nº 214/2025 em sua redação original. Além disso, apresentaremos comentários a respeito do PLP nº 108, que, apesar de estar sujeito a mudanças, tem potencial de afetar nossas impressões sobre a tributação do setor elétrico.

O leitor não deve se preocupar: continuaremos com o esforço constante de analisar os impactos concretos da Reforma Tributária para empresas do setor elétrico. Não hesite em nos contactar.