Nossa expertise conectada ao seu negócio

Como ficam as alíquotas do IOF após o Congresso derrubar o Decreto nº 12.499?

Na quarta-feira, dia 25 de junho de 2025, foi aprovado pelo Congresso o Projeto de Decreto Legislativo nº 214/2025 que sustou os efeitos de três decretos presidenciais (Decretos nº 12.466, nº 12.467 e nº 12.499) que haviam estabelecido o aumento das alíquotas do Imposto sobre Operações Financeiras (IOF) em diversas operações financeiras, reestabelecendo a redação do Decreto 6.306/07 anteriormente vigente (Regulamento do IOF).

Hoje, sexta-feira, o Decreto Legislativo nº 176/2025 foi publicado no Diário Oficial, passando a produzir efeitos imediatos. Destacaremos abaixo os principais impactos dessa nova etapa de discussões relacionadas ao IOF.

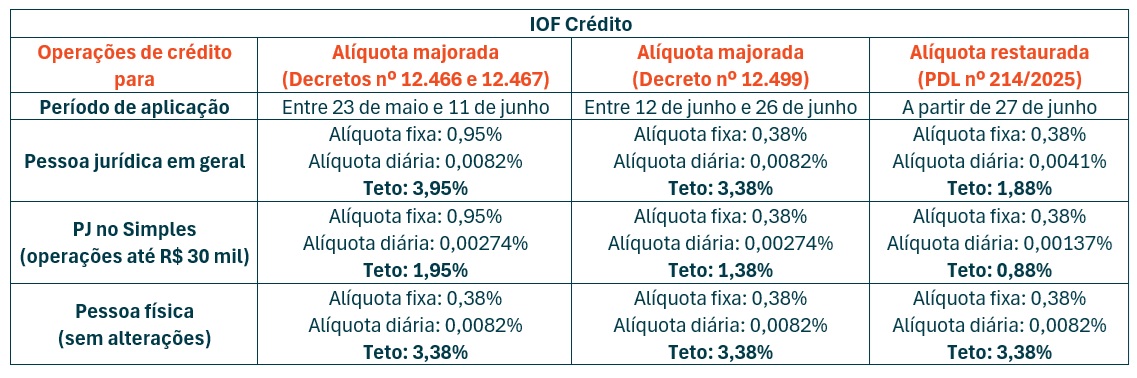

Tributação das operações de crédito: sustada a majoração, as alíquotas do imposto voltar a vigorar como antes, conforme tabela abaixo:

Além de restabelecer as alíquotas vigentes anteriormente ao Decreto nº 12.466, a medida adotada pelo Congresso também afasta a tributação das operações de ‘forfait’ e ‘risco sacado’. Resumidamente, caso tais operações não envolvam coobrigação, segue sendo defensável que não são operações tributáveis pelo IOF/Crédito.

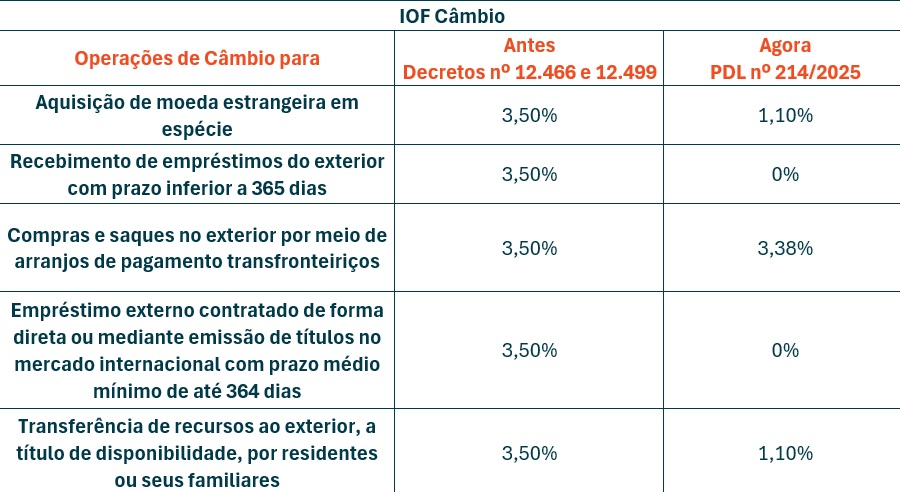

Tributação das operações de câmbio: foi afastada a padronização de alíquota em 3,5%. Com isso, as alíquotas aplicáveis retornam aos padrões antes previstos no Decreto nº 6.306/07, exemplificativamente destacados abaixo:

Tributação de aportes em FIDCs: com a sustação do Decreto nº 12.499, também é afastada a exigência de 0,38% de IOF/TVM na aquisição primária de cotas de FIDC.