Nossa expertise conectada ao seu negócio

NFS-e: novas regras para ajustes de débito e crédito e em operações imobiliárias

No dia 4 de junho de 2026 foi publicada a Nota Técnica SE/CGNFS-e nº 009, que implementou uma série de alterações no layout da Nota Fiscal de Serviços Eletrônica. As mudanças têm por objetivo adaptar o documento fiscal às operações sujeitas à Contribuição sobre Bens e Serviços (“CBS”) e ao Imposto sobre Bens e Serviços (“IBS”), instituídos pela Reforma Tributária.

Dentre as alterações, merecem destaque: (i) a criação da sistemática de notas de ajuste (débito e crédito) para ajustar o montante de CBS e IBS a recolher; e (ii) a reestruturação do grupo de informações relacionado a operações com imóveis.

Notas de Ajuste (Débito e Crédito)

No contexto da Reforma Tributária, a apuração da CBS e do IBS será realizada por meio de um sistema de apuração assistida, atualmente em desenvolvimento pela Receita Federal do Brasil e pelo Comitê Gestor do IBS (“CGIBS”).

Por meio desse sistema, os tributos a recolher serão calculados com base nas notas fiscais emitidas pelo contribuinte e nas notas fiscais em que ele constar como destinatário.

Assim, determinados ajustes de tributos que antes eram realizados diretamente na apuração via Escrituração Fiscal Digital (“EFD”) precisarão ser formalizados por meio da emissão de notas fiscais de débito e de crédito. De um lado, a nota de débito tem como objetivo aumentar o débito dos tributos no período. De outro, a nota de crédito visa reduzir o montante de tributo a recolher.

Desde o ano passado, essa implementação já havia sido criada para a Nota Fiscal Eletrônica – modelo 55, utilizada para registrar operações relacionadas à venda de mercadorias. Agora, a partir da publicação da Nota Técnica SE/CGNFS-e nº 009, a sistemática também passa a ser aplicável às operações obrigadas à emissão da NFS-e (i.e., serviços, locação e outras operações não sujeitas ao ISS ou ao ICMS).

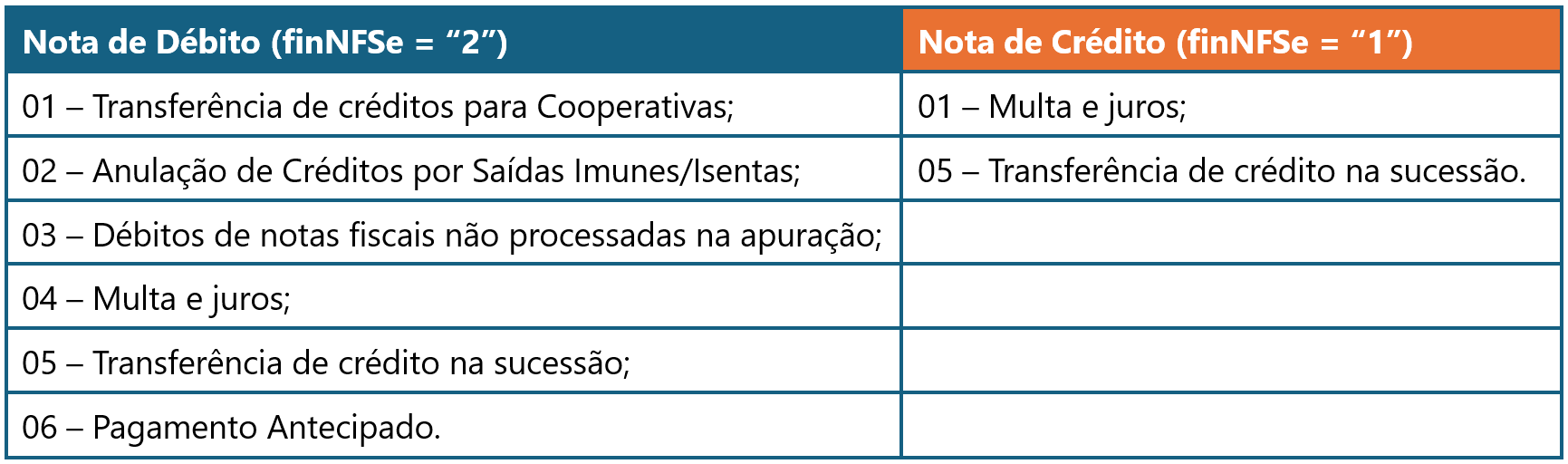

As operações passíveis de emissão de NFS-e no formato de notas de ajuste são as seguintes:

Grupo de informações sobre operações com Imóveis

Outra alteração relevante foi a reestruturação do grupo de informações relacionadas a bens imóveis.

Com a Reforma Tributária, operações de locação, cessão onerosa e arrendamento de imóveis serão objeto de tributação pelo IBS e pela CBS. Por essa razão, foram criados uma série de campos relacionados a tais operações, os quais serão vinculados ao regime aplicável para bens imóveis no escopo da Reforma Tributária.

É importante destacar que, apesar da reestruturação do grupo de imóveis, ainda não foi estabelecido um prazo de obrigatoriedade para a emissão de NFS-e em operações relacionadas à locação ou a operações não sujeitas ao ISS e ao ICMS. Assim, os campos criados/ajustados e as disposições da Nota Técnica SE/CGNFS-e nº 005 ainda devem ser considerados como de implementação futura, com prazo a ser definido e publicado no Portal da NFS-e.

A Equipe Tributária do VBSO Advogados está à disposição para auxiliá-los na análise dos impactos para operações específicas e no planejamento estratégico diante desse novo contexto.