Nossa expertise conectada ao seu negócio

Mudanças no PLP 108 avançam no Senado e trazem novo tratamento tributário para fundos de investimento

Acesse aqui o material completo!

O PLP 108, importante etapa da regulamentação da Reforma da Tributação do Consumo, foi aprovado no Senado Federal, com alterações em relação ao texto aprovado pela Câmara dos Deputados em 2024. Dentre essas alterações, existem diversos ajustes quanto à própria Lei Complementar nº 214/2025, promulgada no início deste ano e responsável por estabelecer as regras de incidência do IBS e CBS.

A Lei Complementar nº 214/2025 havia sido promulgada com vetos presidenciais, especialmente a dispositivos do seu artigo 26 que afetaram o tratamento tributário de fundos de investimento. Parte desses vetos já foi derrubada pelo Congresso Nacional, assegurando, na redação atual, que fundos de investimento não são considerados contribuintes de IBS e CBS.

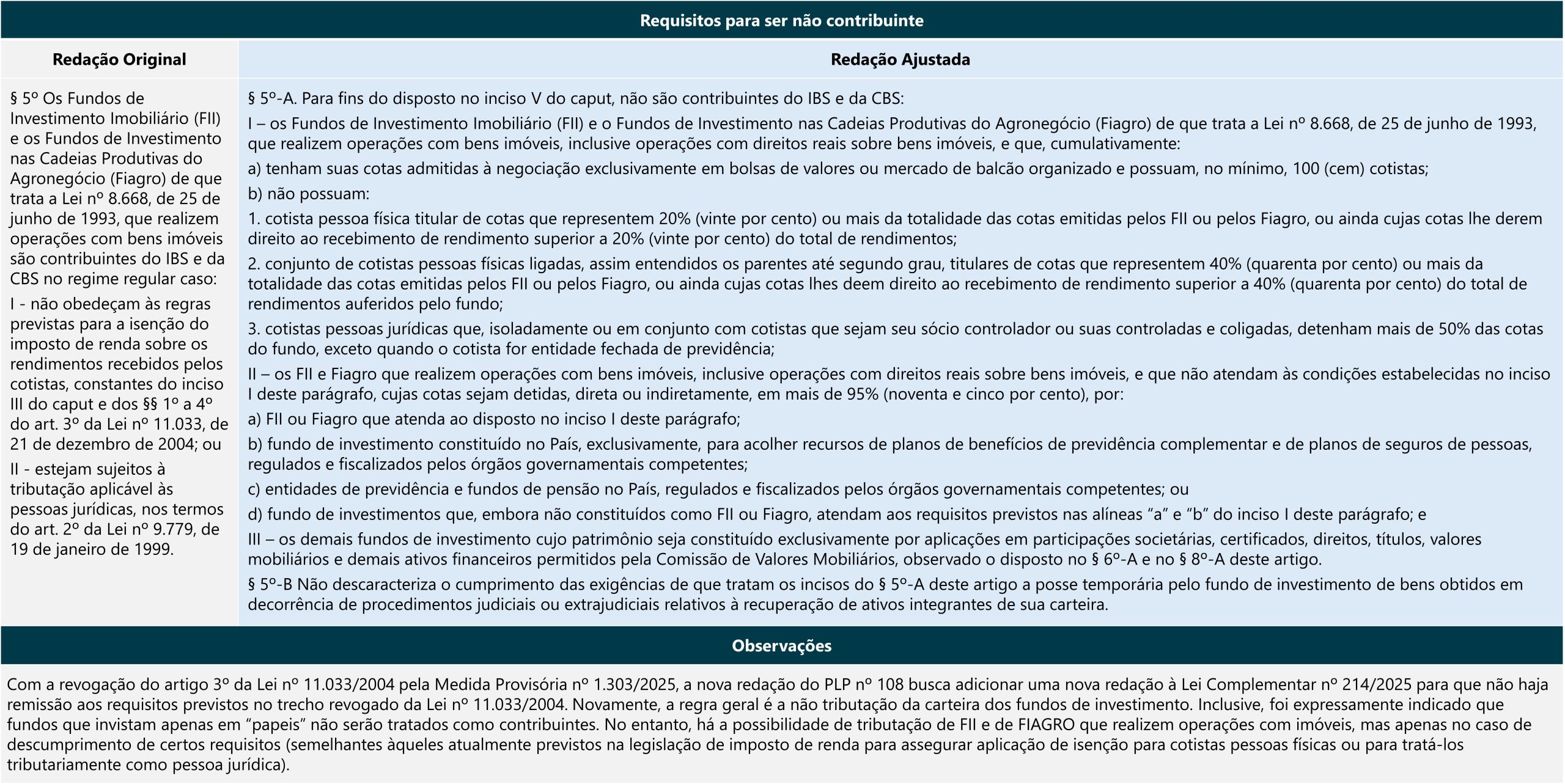

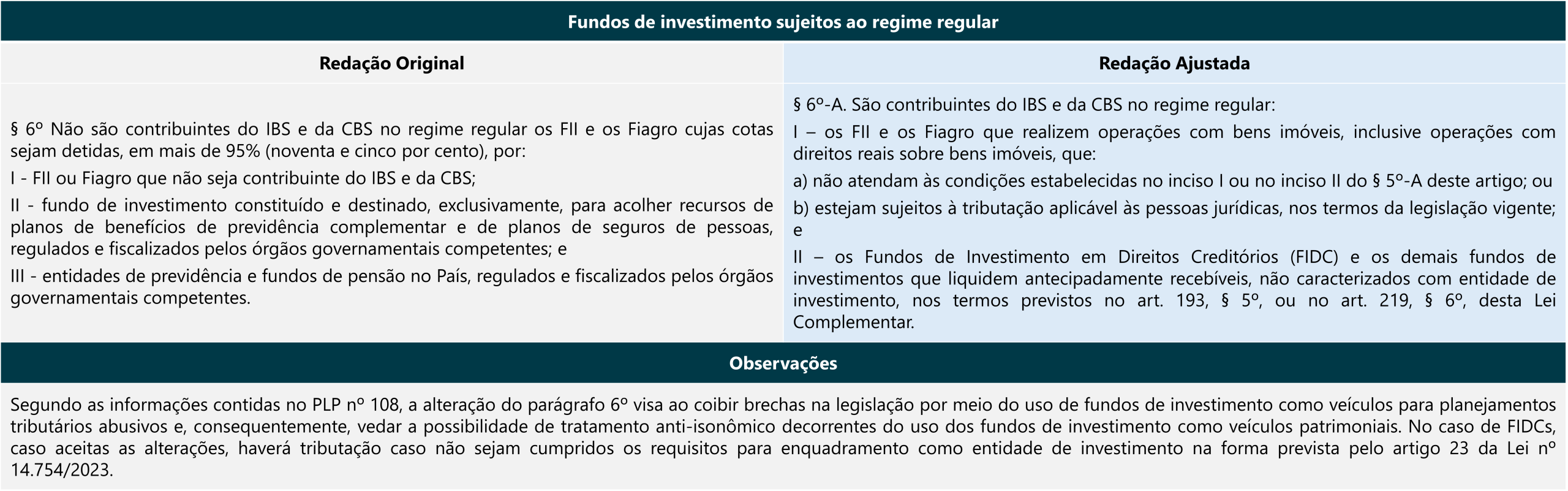

A versão aprovada do PLP 108 retoma parte do tratamento voltado para fundos de investimento que foi originalmente vetado. Com isso, certos fundos de investimento podem, a depender das circunstâncias, ser enquadrados como contribuintes desses novos tributos. É o caso dos fundos de investimento imobiliário (FII), fundos de investimento em cadeias produtivas do agronegócio (Fiagro) e fundos de investimento em direitos creditórios (FIDC), que poderão ser tributados. Abaixo, detalharemos como as previsões propostas pelo PLP 108 relacionadas a esse tema:

• Não contribuintes: como regra, fundos de investimento não são considerados contribuintes (ou seja, não são tributados em relação a operações com bens e serviços que realizem);

o Exceção para fundos que atuam com imóveis: FIIs e Fiagros que operam imóveis e não seguem requisitos específicos sobre (i) ambiente de negociação (cotas negociadas exclusivamente em bolsa ou balcão), (ii) quantidade de cotistas (mínimo de 100), e (iii) participação de cotistas (regras específicas sobre o % máximo para certos cotistas).

o Exceção para fundos que atuem com antecipação de recebíveis: FIDCs e outros tipos de fundos que realizem antecipação de recebíveis não serão contribuintes desde que enquadrados como “entidade de investimento”, conforme critérios da Lei 14.754/2023.

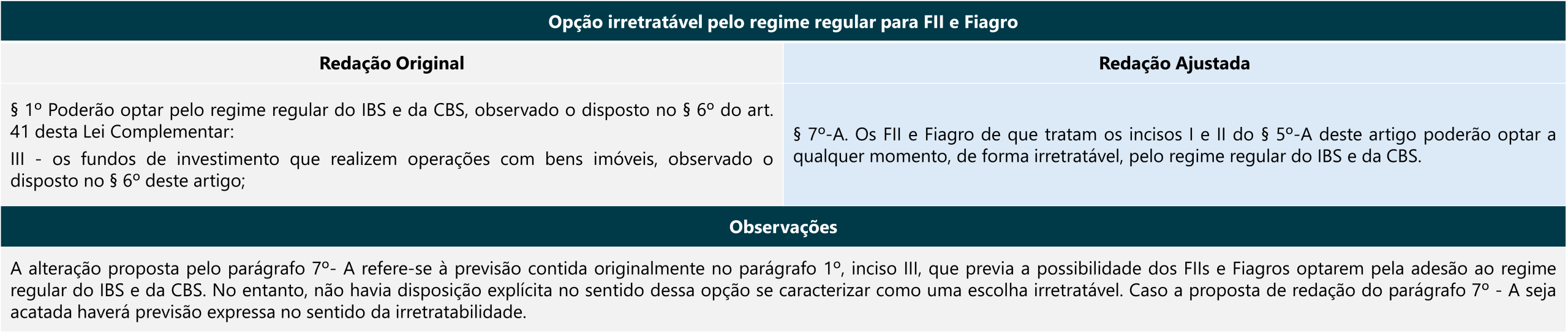

• Opção Irretratável pelo Regime Regular: permite a FIIs e Fiagros optarem (de forma irretratável) pelo regime regular de tributação IBS/CBS. Essa alternativa deve ser avaliada considerando que a opção pode viabilizar a utilização de créditos em relação à aquisições de bens e serviços realizadas pelo fundo.

• Fundos que investem em aplicações financeiras: fundos de investimento com carteiras compostas apenas por títulos, valores mobiliários e outras aplicações financeiras não são tratados como contribuintes.

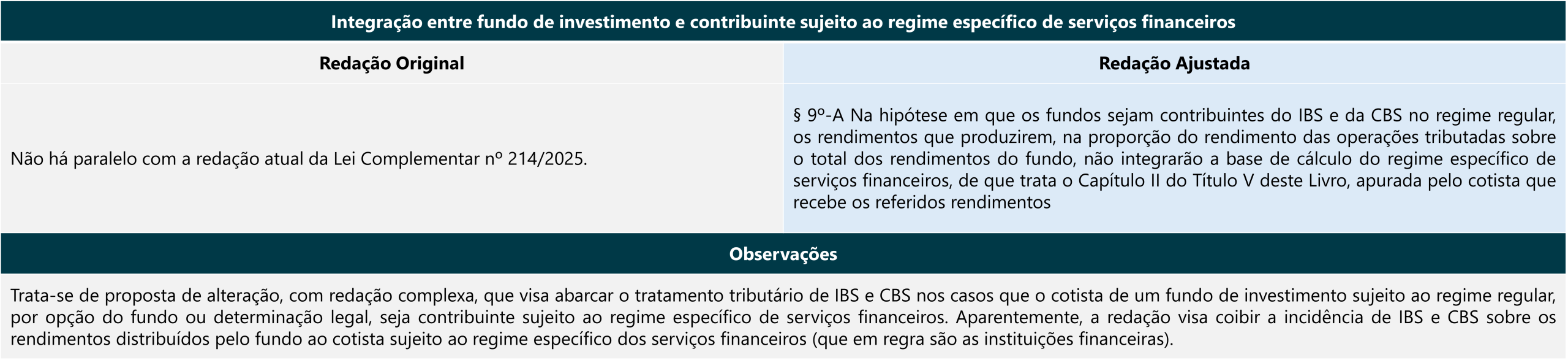

• Integração com regime de serviços financeiros: evita duplicidade de tributação para cotistas sujeitos ao regime específico de serviços financeiros, excluindo rendimentos já tributados do cálculo para instituições financeiras.

Tabela Comparativa – Alterações para Fundos de Investimento

Ainda é necessário que a Câmara dos Deputados aceite as alterações indicadadas acima e que haja sanção presidencial. Apesar de certos avanços, as novas previsões do PLP 108 ainda contêm pontos de dúvida, a serem esclarecidos na regulamentação, por exemplo: (i) prazos de enquadramento e reenquadramento para que os fundos possam evitar o tratamento como contribuinte, (ii) situação de fundos com composição “mista” de carteira e (iii) definição de “posse temporária” de imóveis no caso de execução de garantias.

A Equipe Tributária do VBSO Advogados está à disposição para auxiliá-los na análise dos impactos da Reforma da Tributação do Consumo.