Nossa expertise conectada ao seu negócio

Aspectos tributários da nova regulamentação do FIAGRO

As novas regras para os Fundos de Investimento nas Cadeias Produtivas Agroindustriais (FIAGRO), estabelecidas na Resolução CVM nº 214/2024, entraram em vigor no dia 3 de março, trazendo significativas mudanças regulatórias para esse tipo de fundo de investimento e para o próprio agronegócio.

O FIAGRO foi criado pela Lei nº 14.130/2021, mas antes da implementação das novas regras, não havia regulamentação específica por parte da CVM. Em razão disso, a Resolução CVM n⁰ 39/2021 previu a aplicação de uma regulamentação temporária, baseada em previsões específicas para outros tipos de fundos de investimento. Em razão disso, os FIAGRO eram classificados em três categorias distintas: FIAGRO-Direitos Creditórios, FIAGRO-Participações e FIAGRO-Imobiliário. Cada uma dessas categorias era regida por normas específicas voltadas para certos tipos de fundos de investimento (respectivamente, FIDC, FIP e FII).

Nesse contexto anterior, um FIAGRO de uma determinada categoria não poderia adquirir ativos específicos para outra categoria. Agora, com a nova regulamentação, o FIAGRO poderá alcançar todo o seu potencial, considerando a possibilidade de investimento em uma ampla gama de ativos, sem restrições observadas para outros tipos de fundos (clique aqui para compreender a nova regulamentação). Nesse novo contexto, as regulamentações específicas aplicáveis a outros fundos possuem relevância apenas subsidiária em relação ao FIAGRO, a depender da composição de sua carteira ou de opções adotadas em seu regulamento.

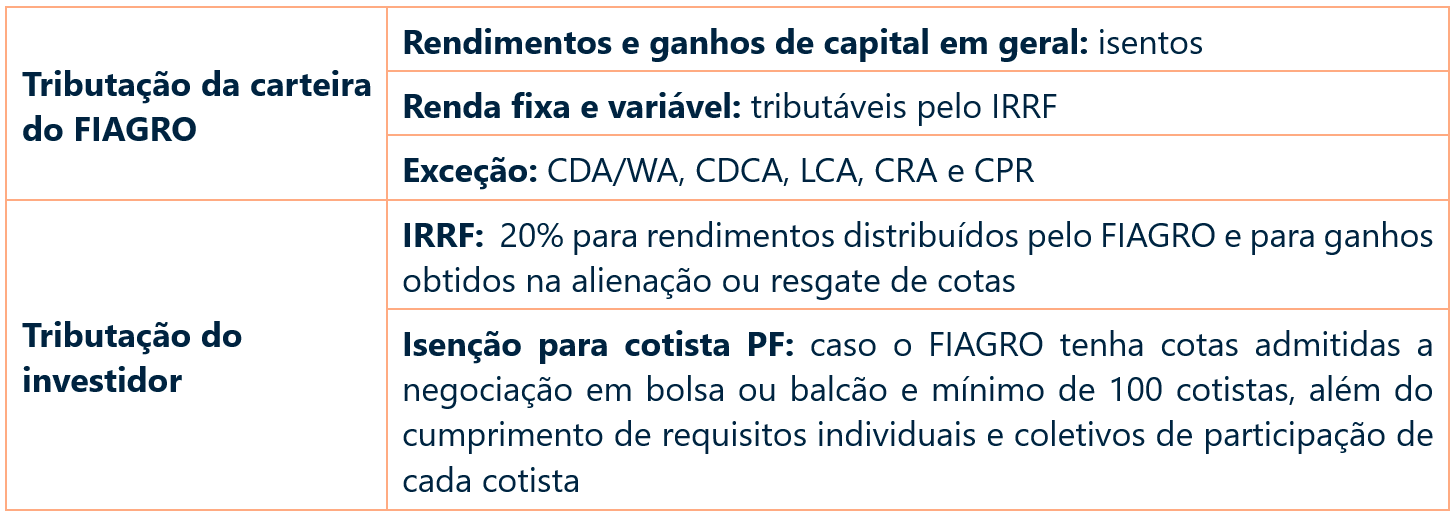

Sob a perspectiva tributária, o FIAGRO continua sendo um tipo específico de fundo de investimento, sujeito a um tratamento tributário particular, disciplinado na Lei nº 8.668/1993. Esse tratamento tributário já era aplicável quando não havia regulamentação específica para o FIAGRO. Ou seja, a Resolução CVM nº 214/2024 não promove qualquer alteração em relação ao tratamento tributário dos FIAGRO ou de investimentos realizados por cotistas em FIAGRO, conforme resumido abaixo: